Pogoji za sofinanciranje naložb v raziskave in razvoj - dejavnost 2 v okviru sklopa B:

Pomeni sofinanciranje raziskovalno-razvojne dejavnosti za izvedbo raziskovalno-razvojnih projektov, ki jih bodo podjetja s problemskega območja izvajala v okviru lastne razvojno-raziskovalne dejavnosti in bodo usmerjene v ustvarjanje novih ali izboljšavo že obstoječih proizvodov, materialov, naprav, sistemov in metod, vključno s fazo oblikovanja izdelkov, priprave prototipov, procesov in storitev, ki s pridobivanjem in uveljavljanjem novih znanj razvijejo nove ali izboljšujejo obstoječe tehnološke značilnosti proizvodov in/ali proizvodnje.

Upravičeni stroški – naložbe v raziskave in razvoj:

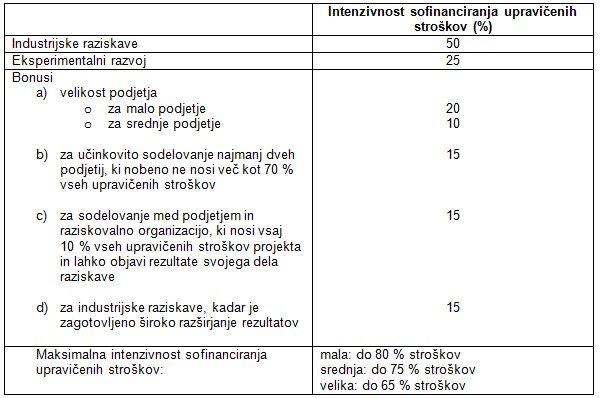

Raziskovalne stopnje:

V okviru razvojno-raziskovalnih dejavnosti se lahko izvajajo kot industrijske raziskave ali kot eksperimentalni razvoj.

Pomeni sofinanciranje raziskovalno-razvojne dejavnosti za izvedbo raziskovalno-razvojnih projektov, ki jih bodo podjetja s problemskega območja izvajala v okviru lastne razvojno-raziskovalne dejavnosti in bodo usmerjene v ustvarjanje novih ali izboljšavo že obstoječih proizvodov, materialov, naprav, sistemov in metod, vključno s fazo oblikovanja izdelkov, priprave prototipov, procesov in storitev, ki s pridobivanjem in uveljavljanjem novih znanj razvijejo nove ali izboljšujejo obstoječe tehnološke značilnosti proizvodov in/ali proizvodnje.

Upravičeni stroški – naložbe v raziskave in razvoj:

- stroški osebja (raziskovalci, tehniki in drugo podporno osebje, zaposleno na razvojno-raziskovalnih dejavnostih projekta),

- stroški uporabe inštrumentov, opreme in stavb (npr. merilni instrumenti, preizkuševalni stroji in naprave, informacijsko-telekomunikacijska oprema, programska oprema, prostori) do obsega uporabe pri razvojno-raziskovalnih dejavnostih projekta in za obdobje izvajanja projekta. Če se ti instrumenti in oprema ne uporabljajo samo za raziskovalni projekt v njihovi celotni življenjski dobi, se štejejo za upravičene samo stroški amortizacije v deležu, povezanim z raziskovalnim projektom, izračunani na podlagi dobre računovodske prakse, ki ustrezajo trajanju raziskovalnega projekta. Stroški amortizacije instrumentov, opreme in stavb, ki so financirani iz instrumenta 1 (začetne naložbe) ali so bili že financirani iz drugih javnih sredstev, niso upravičen strošek,

- stroški pogodbenih raziskav, tehnično znanje in patenti, ki so bili kupljeni ali je bilo za njih pridobljeno licenčno dovoljenje od zunanjih virov po tržni ceni, kadar je bila transakcija opravljena med nepovezanimi strankami in ni temeljila na tajnem dogovoru, kot tudi stroški svetovalnih in drugih ustreznih storitev, uporabljenih izključno za raziskovalne dejavnosti in so neposredno povezane z razvojno-raziskovalnimi dejavnostmi projekta (npr. stroški industrijskega oblikovanja so upravičeni, kadar predstavljajo del celovitega razvojnega projekta, redne in rutinske oblikovalske dejavnosti niso upravičene, stroški trženjskih raziskav, potrošniških panelov so upravičeni samo takrat, kadar so ugotovitve ali rezultati teh raziskav uporabljeni pri razvoju produktov/procesov, kar je cilj projekta R in R. Projekti, kjer so predvidene samo tržne raziskave/potrošniški paneli/merjenje potrošniških odzivov na produkte, ki niso sestavni del projekta R in R, niso upravičeni),

- dodatni režijski stroški, nastali neposredno kot posledica raziskovalnega projekta,

- drugi operativni stroški, skupaj s stroški materiala, zalog in podobnih izdelkov, ki so nastali neposredno kot rezultat raziskovalne dejavnosti ali pri razvojno-raziskovalnih dejavnostih projekta.

Raziskovalne stopnje:

V okviru razvojno-raziskovalnih dejavnosti se lahko izvajajo kot industrijske raziskave ali kot eksperimentalni razvoj.

Spodbujevalni učinek:

Če se sredstva za izvajanje raziskovalno-razvojne dejavnosti dodelijo velikim podjetjem, morajo ta v vlogi na javni razpis s podatki dokazati, da jih bo načrtovana pomoč spodbudila k izvajanju raziskav, ki jih brez pomoči ne bi izvajali. Tak spodbujevalni učinek podjetja dokažejo z merljivimi dejavniki, kot so povečanje vlaganj v raziskovalne dejavnosti, razširitev raziskovalno-razvojne dejavnosti na novo področje, povečanje števila zaposlenih na raziskovalno-razvojni dejavnosti ali povečanje deleža vlaganj v raziskovalno-razvojno dejavnost v celotnih prihodkih podjetja.

Če se sredstva za izvajanje raziskovalno-razvojne dejavnosti dodelijo velikim podjetjem, morajo ta v vlogi na javni razpis s podatki dokazati, da jih bo načrtovana pomoč spodbudila k izvajanju raziskav, ki jih brez pomoči ne bi izvajali. Tak spodbujevalni učinek podjetja dokažejo z merljivimi dejavniki, kot so povečanje vlaganj v raziskovalne dejavnosti, razširitev raziskovalno-razvojne dejavnosti na novo področje, povečanje števila zaposlenih na raziskovalno-razvojni dejavnosti ali povečanje deleža vlaganj v raziskovalno-razvojno dejavnost v celotnih prihodkih podjetja.